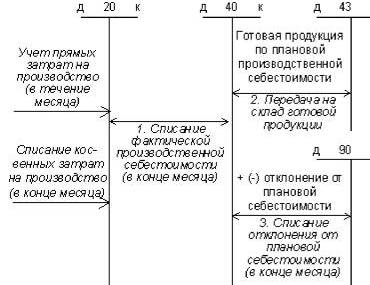

Готовая продукция. Основное производство

- В отраслях промышленного производства: Отражается передача готовой продукции из цеха на склад как изделия, подлежащие реализации.

Проводится по а) фактической (производственной) или б) учетной (плановой, нормативной) себестоимости, на основании накладных и других документов о внутреннем перемещении материально-производственных запасов. - Если готовая продукция приходуется на склад по учетным ценам (плановой или нормативной себестоимости, – оно же метод Standard-cost), то такой проводкой отражается сумма отклонений фактической себестоимости от плановой/нормативной, в случае перерасхода (в случае экономии – эта же проводка, сторнировочная).

Проводится на основании бухгалтерской справки с приложением надлежаще оформленных обоснований.

Схемы проводок:

Вариант А . Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 43 Кт 20

– готовые изделия сданы на склад готовой продукции;

- – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- – финансовый результат.

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б . Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

- , 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- – списание расходов вспомогательного производства;

- Дт 43 Кт 20

– готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;

Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой: - Дт 43 Кт 20

– в случае перерасхода, или та же запись красным сторно в случае экономии.

Сальдо Дт 20 – продукция в стадии НЗП. - – списание готовой продукции в реализацию, по фактической себестоимости;

- – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- – финансовый результат.

О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. . О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. .

Справка . В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета выпуска продукции предусмотрен счет 40 «Выпуск продукции (работ, услуг)» (). В то же время выпуск из производства готовой продукции может отражаться в бухгалтерском учете и без использования счета 40. О типовых бухгалтерских записях при выпуске готовой продукции из производства расскажем в нашей консультации.

Выпуск продукции с применением счета 40

Счет 40 обычно применяется теми организациями, которые ведут учет готовой продукции по нормативной (плановой) себестоимости.

В этом случае при выпуске готовой продукции из основного производства на фактическую производственную себестоимость продукции делается проводка (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 40 – Кредит счета 20 «Основное производство»

Если же производится, к примеру, выпуск готовой продукции из вспомогательного производства, проводка будет немного иная:

Дебет счета 40 - Кредит счета 23 «Вспомогательные производства»

Дебет счета 43 – Кредит счета 40

А возникшее отклонение между фактической и нормативной себестоимостью относится на счет учета продаж:

Дебет счета 90 «Продажи» - Кредит счета 40

Естественно, если достигнута экономия, т. е. фактическая производственная себестоимость оказалась ниже нормативной себестоимости, разница по указанной выше проводке сторнируется, т. е. отражается со знаком «минус».

Покажем сказанное на примере.

В соответствии с производственным отчетом по выпуску продукции из основного производства выпущена готовая продукция по фактической себестоимости 296 000 рублей. Нормативная себестоимость этого выпуска составляет 300 000 рублей. Следовательно, бухгалтерские записи, в т.ч. по корректировке выпуска продукции, будут следующие:

Важно иметь в виду, что счет 40 закрывается ежемесячно, т. е. на конец месяца остатка не имеет.

Выпуск продукции без использования счета 40

При учете выпуска готовой продукции без применения счета 40 формируются такие бухгалтерские проводки на оприходование продукции:

Дебет счета 43 – Кредит счетов 20, 23, 29 «Обслуживающие производства и хозяйства»

Использование только счета 43 (без счета 40) не означает, что организация не сможет вести учет выпуска по нормативной себестоимости или использовать иные учетные цены. Ей всего лишь нужно завести отдельные субсчета к счету 43, на одном из которых отражать готовую продукцию по нормативной себестоимости, а на другом – отклонение фактической себестоимости от учетных цен.

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

||

|

Дебет |

Кредит |

|

|

Принята к учету готовая продукция |

||

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

ü по себестоимости единицы;

ü по средней себестоимости;

ü по методу ФИФО;

ü по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета .

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)» .

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)».

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету | по кредиту |

| 20 Основное производство 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 80 Уставный капитал 91 Прочие доходы и расходы |

10 Материалы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 44 Касходы на продажу 45 Товары отгруженные 76 Касчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Касходы будущих периодов 99 Прибыли и убытки |

При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 и дебету соответствующих счетов (45, 76, 79, 90) дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

В бухгалтерском учете выпуск и реализация готовой продукции могут вестись с применением (или без применения) счета 40 «Выпуск продукции (работ, услуг)», который предназначен для обобщения информации о выпущенной продукции, сданных работах и выполненных услугах за отчетный период.

На счете 40 «Выпуск продукции (работ, услуг)» отражается информация о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявляются отклонения фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Бухгалтерский учет готовой продукции с применением данного счета ведут по нормативной себестоимости. В этом случае фактически выпущенная и сданная на склад в течение месяца готовая продукция оценивается по нормативной (плановой) себестоимости и отражается по кредиту счета 40 в корреспонденции со счетом 43. Реализованная продукция отражается по нормативной (плановой) стоимости по дебету счета 90 и кредиту счета 43.

По окончании месяца на счете 40 формируется информация о выпущенной из производства продукции (сданных работах, оказанных услугах) в двух оценках:

1) по дебету – фактическая производственная себестоимость;

2) по кредиту – нормативная (плановая) себестоимость.

Сопоставлением дебетового и кредитового оборотов по счету 40 выявляется отклонение фактической производственной себестоимости от нормативной (плановой).

Превышение последней над фактической отражается сторнировочной записью по дебету счета 90 и кредиту счета 40. Превышение фактической себестоимости над нормативной (плановой) отражается по дебету счета 90 и кредиту счета 40 дополнительной записью.

Таким образом, вся сумма отклонений по реализации готовой продукции будет списана на финансовые результаты.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Если учет готовой продукции ведут без применения счета 40, то на счете 43 «Готовая продукция» учет осуществляется по фактической себестоимости. При этом в аналитическом учете по счету 43 и в местах хранения наличие и движение готовой продукции отражаются по учетным ценам (ценам фактической себестоимости или нормативным ценам; возможны и другие варианты). Если применяются нормативные цены, то для учета отклонений фактической себестоимости изделий от их стоимости по учетным ценам к счету 43 «Готовая продукция» открывается субсчет «Отклонение фактической себестоимости готовой продукции от учетной цены». Такие отклонения фиксируются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической себестоимости по принятым в учете ценам отдельных изделий.

Превышение фактической себестоимости над учетной стоимостью отражается по дебету субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Этот способ больше подходит для единичного и мелкосерийного производства или для производства массовой продукции небольшой номенклатуры. В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, заработной платы рабочих и т. д. Причем стоимость компонентов, которые используются при производстве продукции, может меняться, так как цены на них постоянно растут, поэтому разные партии готовой продукции будут числиться на складе по различным ценам.

Отражение в бухгалтерском учете операций по оприходованию готовой продукции из производства на склад в данном случае, как правило, проблем не вызывает – производственные затраты списываются со счета 20 «Основное производство» на счет 43. При этом на счет 20 предварительно списываются общепроизводственные и общехозяйственные расходы. Кроме того, на счет 20 относится стоимость работ и услуг вспомогательных производств. В некоторых случаях на счет 20 может списываться и стоимость работ и услуг обслуживающих производств и хозяйств, учитываемых на счете 29 «Обслуживающие производства и хозяйства».

Сальдо по счету 20 после оприходования готовой продукции соответствует объему незавершенного производства.

Важным требованием ПБУ 1/98 является требование осмотрительности (в теории его называют принципом консерватизма); согласно ему бухгалтер должен проявлять «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов». Это значит, что в случае если предполагаемая цена продажи готовой продукции опустится ниже фактической себестоимости, то оценка готовой продукции должна быть выполнена по продажным (текущим рыночным) ценам. При составлении баланса снижение стоимости готовой продукции отражается в бухгалтерском учете путем начисления резерва по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резерв под снижение стоимости материальных ценностей».

В дальнейшем при выбытии готовой продукции или при повышении ее текущей рыночной стоимости соответствующая сумма резерва относится на увеличение финансового результата по дебету счета 14 и кредиту счета 91.

Аналитический учет по счету 43 ведется по местам хранения и отдельным видам готовой продукции в разрезе марок, артикулов, моделей и других отличительных признаков. Кроме того, учет следует вести по укрупненным группам продукции: изделия основного производства, изделия, изготовленные из отходов, товары народного потребления, запасные части и т. д.

Предыдущая52535455565758596061626364656667Следующая

Дата публикования: 2014-11-03; Прочитано: 282 | Нарушение авторского права страницы

Studopedia.org — Студопедия.Орг — 2014-2018 год.(0.001 с)…

Учет готовой продукции

Готовая продукция - это изделия и полуфабрикаты, полностью закопчённые обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Согласно Методическим указаниям по учету материально-производственных запасов, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Движение готовой продукции состоит из двух основных стадий:

- поступление готовой продукции на склад;

- отгрузка (реализация) готовой продукции покупателям.

Готовая продукция поступает из производства на склад на основании приемо-сдаточных накладных, приходных актов, спецификации и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. У сдатчика все документы на передачу готовой продукции на склад регистрируются в «Журнале выпуска готовой продукции» по мере выпуска (в хронологической последовательности).

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплек тации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. На каждый вид готовой продукции на складе открывается отдельная карточка, в которых кладовщик заполняет реквизиты, характеризующие места хранения изделий (стеллажи, ячейки, бункера и т. п.). К месту хранения прикрепляется материальный ярлык.

На складах с небольшой номенклатурой готовой продукции вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета.

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам. Для правильной организации учета движения готовой продукции большое значение имеет разработка номенклатуры-ценника — перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления и берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт и др.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, и т.

Прием, хранение, отпуск и учет готовой продукции по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.). Эти лица несут ответственность за правильный прием, отпуск, учет и сохранность вверенной им готовой продукции, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ.

Отпуск готовой продукции покупателю осуществляется в соответствии с заключенными договорами. Организация поставщик выписывает счет фактуру, которая регистрируется в журнале выданных счетов-фактур, а затем в книге продаж. К счету-фактуре прикладывается накладная, являющаяся основанием для списания готовой продукции со склада организации.

Учет наличия и движения готовой продукции осуществляют на счете 43 «Готовая продукция» — активный.

Начальное сальдо (по дебету) — наличие готовой продукции на начало отчетного периода.

Дебетовый оборот — принятие готовой продукции из производства на склад.

Кредитовый оборот — списание готовой продукции со склада. Конечное сальдо (по дебету) — остаток готовой продукции на конец отчетного периода.

Регистр синтетического учета - журнал-ордер № 11.

Регистр аналитического учета - карточка (книга) складского учета.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 43 (Главная книга), анализ счета 43, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 43, анализ счета 43 по субконто, обороты между субконто, карточка счета 43, карточка счета 43 по субконто и др.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предусмотрена возможность оценки готовой продукции одним из следующих способов:

Фактическая себестоимость определяется по истечении отчетного периода на основе данных бухгалтерского учета фактических затрат на производство продукции. Плановая себестоимость представляет собой себестоимость, исчисляемую исходя из средних норм затрат (плановых показателей) на производство соответствующих видов продукции за отчетный период.

Нормативная себестоимость представляет собой себестоимость, исчисляемую исходя из действующих в организации норм на определенную дату.

Выбранный организацией метод оценки готовой продукции подлежит закреплению в приказе об учетной политике.

При любом способе учета готовой продукции по дебету счета 43 «Готовая продукция» отражается ее поступление на склад организации.

При учете готовой продукции по фактической себестоимости ее поступление на склад отражается по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическую себестоимость можно рассчитать только по окончании отчетного периода (месяца).

Пример

Организация выпускает светильники. Расходы основного производства на выпуск партии светильников составили 130 000 руб. Сборку светильников осуществляет вспомогательное производство, его расходы составили 14 000 руб. Бухгалтер организации составит следующие бухгалтерские записи:

Дт 43 Кт 20 144 000 руб.

Оприходовали готовую продукцию по фактической себестоимости;

Дт 90-2 Кт 43 144 000 руб. — списана себестоимость проданной продукции.

В случае если готовая продукция учитывается по нормативной (плановой) себестоимости, то возможны два варианта учета:

- без применения счета 40 «Выпуск продукции (работ, услуг)»;

- с применением счета 40 «Выпуск продукции (работ, услуг)».

В случае неприменения счета 40 «Выпуск продукции (работ, услуг)» на синтетическом счете 43 «Готовая продукция», готовая продукция будет отражаться с учетом отклонений фактической производственной себестоимости продукции от ее стоимости по учетным ценам (плановой, нормативной). Списание отклонений производится в конце месяца на те же счета, на которые списана готовая продукция по учетным ценам (плановым, нормативным).

Пример

Организация выпускает светильники. Расходы основного производства на выпуск партии светильников составили 130 000 руб. Сборку светильников осуществляет вспомогательное производство, его расходы составили 14 000 руб. Плановая себестоимость составила 1400 руб. за единицу, произведено 100 ед. светильников. Бухгалтер организации составит следующие бухгалтерские записи:

Дт 20 Кт 70, 69, 10, 60… 130 000 руб. — отражены затраты основного производства по выпуску партии светильников;

Дт 23 Кт 70, 69, 10, 60… 14 000 руб. — отражены затраты вспомогательного производства по сборке светильников;

Дт 20 Кт 23 14 000 руб. - списаны расходы вспомогательного производства на основное производство;

Дт 43 Кт 20 140 000 руб. (1400 руб. х 100 ед.) — оприходована готовая продукция по плановой себестоимости;

Дт 43 Кт 20 4000 руб. — определена сумма отклонений между плановой и фактической себестоимостью;

Дт 90-2 Кт 43 140 000 руб. — списана себестоимость проданной продукции;

Дт 90-2 Кт 43 4000 руб. — списана сумма отклонений.

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40, то порядок учета имеет следующие особенности:

- по дебету счета 40 учитывается фактическая производственная себестоимость готовой продукции в корреспонденции со счетами учета затрат на производство (счета 20, 23, 29);

- по кредиту счета 40 отражается нормативная (плановая) себестоимость готовой продукции в корреспонденции со счетом 43.

В конце месяца сопоставлением дебетового и кредитового оборотов выявляются отклонения фактической производственной себестоимости продукции, отражаемой по дебету счета 40, от нормативной (плановой) себестоимости, отражаемой по кредиту счета 40.

Превышение фактической себестоимости над нормативной (плановой) себестоимостью, т. е. перерасход, списывается со счета 40 в дебет счета 90 «Продажи» дополнительной записью. Превышение нормативной (плановой) себестоимости над фактической себестоимостью, т.е. экономия, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи».

Тем самым счет 40 ежемесячно закрывается и сальдо на отчетную дату не имеет.

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 40 «Готовая продукция» может не приходоваться и должна учитываться на счете 10 «Материалы».

Когда учет готовой продукции ведется по нормативной (плановой) себестоимости предприятие может использовать счет 40 «Выпуск продукции (работ, услуг)».

Пример

В продолжение примера - организация учитывает готовую продукция (светильники) по плановой себестоимости с применением счета 40.

Дт 20 Кт 70, 69, 10, 60… 130 000 руб. — отражены затраты основного производства по выпуску партии светильников;

Дт 23 Кт 70, 69, 10, 60… 14 000 руб. — отражены затраты вспомогательного производства по сборке светильников;

Дт 20 Кт 23 14 000 руб. - списаны расходы вспомогательного производства на основное производство;

Дт 43 Кт 40.140 000 руб. (1400 руб. х 100 ед.) — оприходована готовая продукция по плановой себестоимости;

Дт 40 Кт 20 144 000 руб. — в конце месяца отражена фактическая себестоимость;

Дт 90-2 Кт 43 140 000 руб. — списана плановая себестоимость проданной продукции;

Дт 90-2 Кт 40 4000 руб. — списана сумма превышения фактической себестоимости готовой продукции над плановой себестоимостью (если бы плановая себестоимость оказалась больше фактической, то данная запись была бы отражена методом «красное сторно»).

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Учет готовой продукции по фактической производственной себестоимости: | ||

| — принята на учет готовая продукция, изготовленная в основном производстве | 43 | 20 |

| — принята на учет готовая продукция, изготовленная во вспомогательном производстве | 43 | 23 |

| — принята на учет готовая продукция, изготовленная в обслуживающих производствах и хозяйствах | 43 | 29 |

| — отгружена готовая продукции по фактической себестоимости | 90-2 | 43 |

| Учет готовой продукции по нормативной (плановой) себестоимости: | ||

| — оприходована на склад готовая продукция по нормативной (плановой)себестоимости | 43 | 20 (23, 29) |

| — отражается сумма отклонений (перерасхода) или сторнируется сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по выпущенной и сданной на склад готовой продукции | 43 | 20 (23, 29) |

| — отгружена готовая продукция по нормативной (плановой) себестоимости | 90-2 | 43 |

| — отражается сумма отклонений (перерасхода) или сторнируется сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по отгруженной за месяц продукции | 90-2 | 43 |

| Учет готовой продукции по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)»: | ||

| — принята на учет готовая продукция по нормативной (плановой) себестоимости | 43 | 40 |

| — списаны фактические затраты на производство продукции | 40 | 20, 23, 29 |

| — отражается сумма нормативной (плановой) себестоимости проданной продукции | 90-2 | 43 |

| — списано отклонение фактической производственной себестоимости готовой продукции от нормативной (плановой) себестоимости (дополнительной проводкой или способом «красное сторно») | 90-2 | 40 |

43 счет готовая продукция

Счет 43 «Готовая продукция» формирует обобщенные сведения о наличии запасов готовой продукции. Под понятие готовой продукции попадают МПЗ, которые прошли все стадии производственной обработки и приобрели завершенный вид, не требующий доработок и дополнительных затрат для начала эксплуатации.

Характеристика счета 43

Готовую продукцию необходимо учитывать, как отдельную от остальных МПЗ группу для реализации:

- постоянного контроля объемов выпуска такой продукции, анализа уровня ее качества и степени сохранности;

- документального сопровождения отгружаемой покупателям продукции с последующим контролем состояния расчетов по заключенным сделкам;

- проверочных мероприятий с целью отслеживания комплектности поставок готовой продукции, соответствия условий договора результатам деятельности на практике;

- анализ счета 43 позволяет провести расчеты итоговых значений по выручке от реализованной готовой продукции, соотнести полученные сведения с информаций об уровне прибыльности и фактической себестоимости каждой единицы.

Счет 43 активный или пассивный?

Это активный счет, который при поступлении готовых изделий на склады компании в бухгалтерском учете дебетуется. Конечное сальдо может быть только по дебету, в балансе итоги по счету отражаются в составе активов. В случае продажи определенного количества готовой продукции или передачи ее в другой отдел для нужд организации сч. 43 кредитуется. Учитывать готовую к реализации продукцию, включая полуфабрикаты собственного производства, следует по фактической себестоимости.

При организации аналитического учета для каждой категории продукции создается отдельный субсчет, на котором отражаются данные в стоимостном и натуральном измерителях. Субсчета 43 счета:

- 43.01, на котором принято вести учет продукции по методу плановой себестоимости;

- 43.02, предусматривающий учет по фактической себестоимости.

Счет 43 в бухгалтерском учете: проводки

При дебетовании счета учета готовой продукции происходит ее оприходование на склад. В качестве корреспондирующих счетов по кредиту могут выступать:

- 20, 23 или 29 – если продукция поступила из производственных цехов (оформляется приходной накладной);

- 76 – если произведено поступление в рамках одного предприятия (отражается актом приема-передачи);

- 80 – такая корреспонденция счета 43 имеет место, если был произведен вклад в уставный капитал готовой продукцией (данные берутся из протокола решения правления);

- 98 – если продукция оформляется в виде скидки покупателю (составляется товарная накладная);

- 21 – если приходуются произведенные своими силами полуфабрикаты.

По кредиту 43 счет проводки формирует при выбытии готовой продукции со склада в корреспонденции с дебетом счетов:

- 45 – при передаче сторонним организациям по акту приема-передачи;

- 80 – при передаче в рамках договора простого товарищества;

- 44 – с ним типовые проводки по счету 43 составляются при расходовании для решения коммерческих задач;

- 94 – при списании в случае выявления недостачи;

- 97 – при использовании для выполнения определенных работ.

Счет 43 «Готовая продукция» в примерах

Пример с учетом по фактической цене.

Предприятие произвело торгового оборудования в объеме 60 единиц. Основное производство в части затрат показало 700 000 рублей, дополнительные работы по сборке обошлись в 120 000 рублей.

Счет 43 в бухгалтерском учете будет участвовать в таких проводках:

- дебетование 20 с Кт 10 (69, 70) на общую сумму основных производственных расходов 700 000 руб.;

- дебетование 23 с Кт 10 (69, 70) для отражения в учете расходов по сборке 120 000 руб.;

- дебетование 20 с Кт 23 для включения стоимости сборочных работ в себестоимость готовой продукции 120 000 руб.;

- дебетуется счет 43 с Кт 20 при перемещении произведенной продукции на склад 820 000 руб. (700 000 + 120 000).

Характеристика счета 43 предполагает возможность формирования цены готовой продукции по методу плановой себестоимости при закреплении такого правила в учетной политике предприятия. Допускается ведение учета в производственных фактических, производственных сокращенных ценах, нормативных, оптовых, свободных отпускных и свободных рыночных.

Материалы: http://spmag.ru/articles/43-schet-gotovaya-produkciya

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

По кредиту счет 43 корреспондирует со счетами производств (20, 23, 29), материалов (10), общепроизводственных, общехозяйственных и коммерческих расходов (29, 26, 44), брака в производстве (28), отгруженных товаров (45), расчетов – с дебиторами и кредиторами и внутрихозяйственных (76, 79), уставного капитала (80), продаж (90), недостач и потерь от порчи ценностей (94), расходов будущих периодов (97), прибылей и убытков (99). Подобными проводками готовая продукция списывается со счета 43.

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Содержание | Документ-основание |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Содержание | Документ-основание |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Примеры операций по счету 43

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | 25 800 | Отчет о расходах | |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт | Содержание | Сумма, руб. | Документ-основание |

| 62 | 90.1 | Учтена выручка от оптовой реализации партии колбасы (350 * 1 500) | 525 000 | Товарная накладная |

| 90.3 | 68.1 НДС | НДС от реализации | 80 085 | Счет-фактура |

| 90.2 | 43.1 | Себестоимость партии колбасы списана | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 15 400 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от оптовой продажи колбасы (525 000 — 80 085 – 372 000 — 15 400) | 57 515 | Оборотно-сальдовая ведомость |